中商情报网讯:智能硬件是以平台型底层软硬件架构为基础,以智能传感互联、人机交互、新型显示及大数据处理等新一代信息技术为特征,以新设计、新材料、新工艺为载体,具备感知、联网、人机交互和后台支撑服务等功能的智能终端产品。随着5G时代的到来,人工智能和物联网技术进一步融合,智能硬件将持续为传统行业赋能,成为未来产业发展的主流方向。

智能硬件产业链上游主要包括基础硬件、中间件、技术服务,其中基础硬件包括芯片、传感器、镜头、电源等;中间件主要指通信模组;技术服务主要包括机器学习、机器视觉、AI、语音识别等。中游为智能硬件的分类,主要有工业级智能硬件、消费级智能硬件、商业级智能硬件;下游销售渠道包括线上电商平台与线下实体店。

智能硬件产业链上游基础硬件上市企业包括中芯国际、华工科技、联合光电、阳光电源、科陆电子等;中间件企业包括移远通信、芯讯通等;技术服务企业主要有天准科技、先导智能等。中游的工业级智能硬件企业包括埃斯顿、机器人等;消费级智能硬件企业包括海尔智能、小米集团等;商业级智能硬件包括海康威视、汉邦高科等。下游线上销售平台主要有淘宝、天猫等。

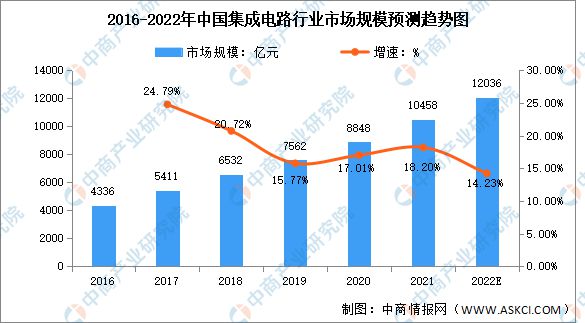

近年来,随着消费电子、移动互联网、汽车电子、工业控制IM体育官方、医疗电子等市场需求的不断提升,以及政策的支持,我国集成电路行业发展迅速。数据显示,中国集成电路市场规模由2016年的4336亿元增长至2021年的10458亿元,年均复合增长率为19.3%,预计2022年我国集成电路行业市场规模将达12036亿元。

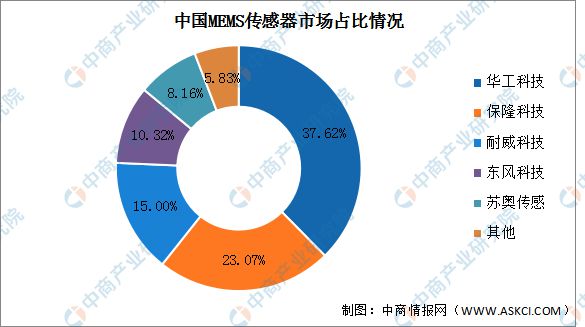

我国传感器供应市场呈现外商垄断格局,爱默生、西门子、博世、意法半导体、霍尼韦尔等跨国公司市场份额占比较高。MEMS传感器方面,目前华工科技市场占有率达到37.62%、保隆科技因其TPMS业务的快速发展,市场份额有所提升,达到23.07%,其余国内CR5企业市场份额情况:耐威科技为15%、东风科技10.32%、苏奥传感8.16%。

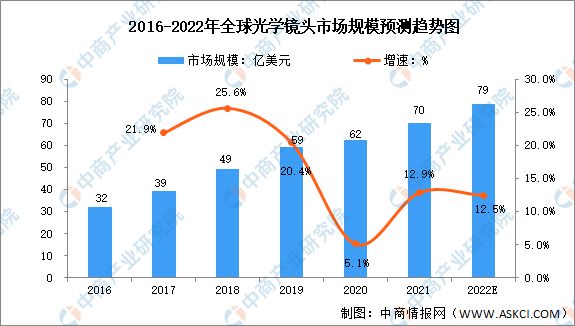

随着光学镜头下游应用场景愈发广泛、主要制造生产国出台扶持政策及相关制造技术的进步与创新,全球光学镜头需求量逐年递增,市场规模增长稳定。数据显示,全球光学镜头市场规模由2016年的32亿美元增长至2020年的62亿美元,年均复合增长率为17.98%。中商产业研究院预测,2022年全球光学镜头市场规模将达79亿美元。

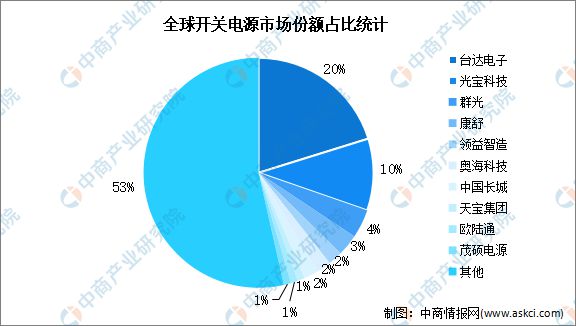

目前,全球电源产业以基本转移至我国,中国厂商因进入时间早、技术积累丰富,占据开关电源主要市场份额。2020年,台达电子、光宝科技市场份额占比分别为20%、10%,其次为群光、康舒,占比分别为4%、3%。企业占比较小,发展空间大。

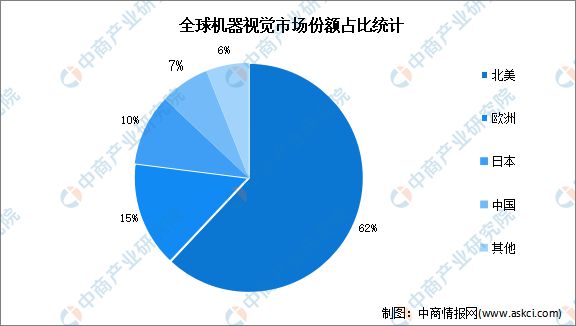

从地区分布来看,机器视觉发展早期,市场主要集中在欧美和日本,随着全球制造中心向中国转移,中国机器视觉市场已逐步成为国际机器视觉厂商的重要目标市场。数据显示,北美市场份额占比最高,达62%,欧洲占比达15%,日本占比为10%,中国占比达7%。

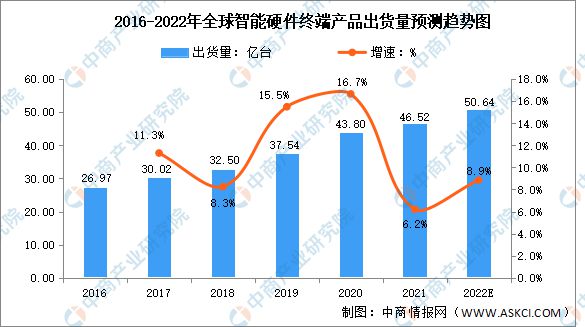

随着物联网生态体系内互联产品的不断增加、厂商在用户需求的驱动下不断进行产品创新和市场拓展,以及5G、云计算等数字化基础设施的不断完善,智能硬件行业的市场规模呈持续增长态势。数据显示,全球智能硬件终端产品出货量由2016年的26.97亿台增长至2020年的43.8亿台,年均复合增长率为12.89%,预计2022年全球智能硬件终端产品出货量将达50.64亿台。IM体育官方网站

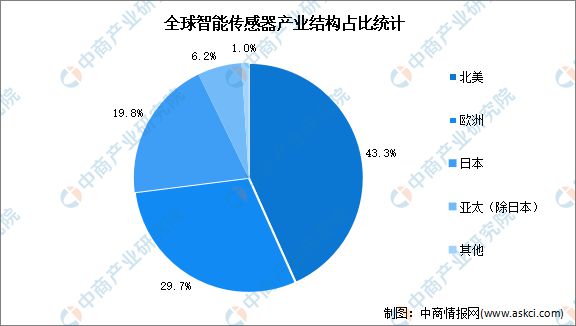

从全球智能传感器产业结构来看,世界主要工业强国均已在智能传感器领域布局,其中,北美占比最高,达43.3%,欧洲、日本占比分别为29.7%、19.8%。国际知名企业凭借强大的技术实力和稳定的产品品质,占据了国内智能传感器的主要市场份额,几乎垄断了“高、精、尖”智能传感器市场。我国智能传感器国产化发展已刻不容缓。

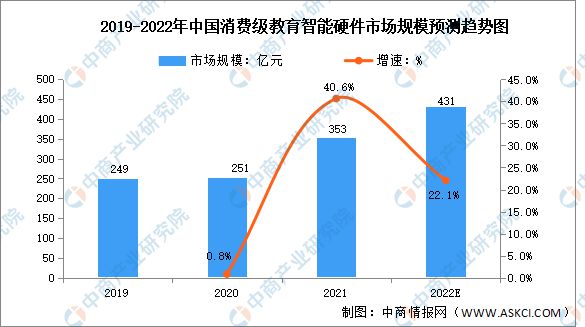

在教育领域,智能硬件的发展空间同样可观。IM体育官方网站数据显示,我国消费级教育智能硬件市场规模在2021年达到353亿元,同比增长,预计2022年消费级教育智能硬件市场规模将达431亿元。

2021年全球可穿戴设备前五大厂商为苹果、三星、小米、华为、ImagineMarketing,合计市场份额60%,集中度较高。其中,苹果的Airpods、Applewatch产品广受欢迎,占据绝对优势地位,市场份额高达30.1%;ImagineMarketing是一家印度的可穿戴设备公司,受益于印度新兴市场需求的增长,近年来发展较快。

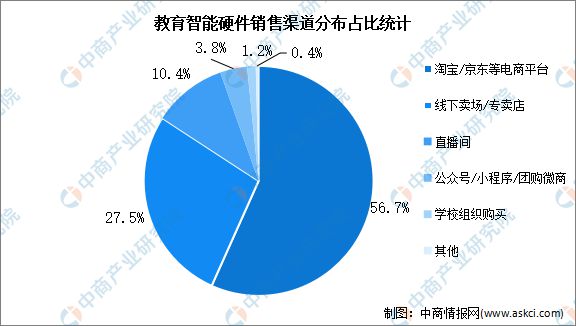

从教育智能硬件销售渠道来看,淘宝、京东等电商平台占比高达56.7%,为主要销售渠道。其次,线下卖场、直播间占比分别为27.5%、10.4%,公众号/小程序/微商、学校组织购买占比较小,分别占3.8%、1.2%。

更多资料请参考中商产业研究院发布的《中国智能硬件市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。