通过软硬件结合的方式,对传统设备进行改造,进而让其拥有智能化的功能。智能化之后,硬件具备连接的能力,实现互联网服务的加载,形成“云+端”的典型架构,具备了大数据等附加价值。改造对象可能是电子设备,例如手表、电视和其他等。IM体育官网据统计,全球智能硬件终端产品出货量总体呈逐年增长态势,年均复合增速达13.5%,2019年出货量为37.54亿台;中国智能硬件终端产品出货量为7.70亿台。2019年我国智能硬件投资数量为516次,投资回归理性,智能硬件投资金额为789.65亿元,投资金额主要集中在A/B/C轮。IM体育官网2019年我国智能硬件用户对终端产品的需求指标主要为智能化、性价比、便携度、品质感和高效性。

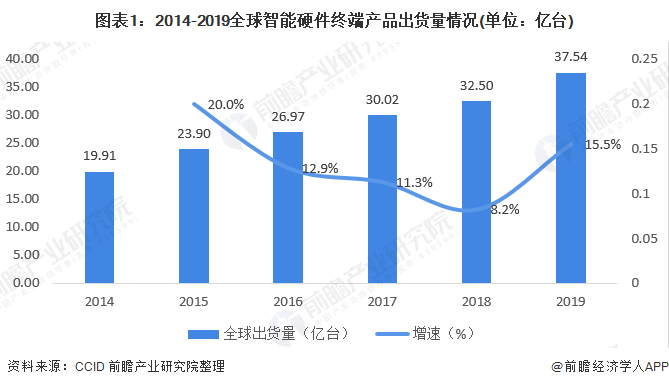

全球智能硬件终端产品出货量总体呈逐年增长态势,年均复合增速达13.5%,2019年出货量为37.54亿台

2014-2019年期间全球智能硬件终端产品出货量总体呈逐年增长态势,年均复合增速达13.5%。2019年全球智能硬件终端产品出货量为37.54亿台,同比增长15.5%IM体育官网入口。

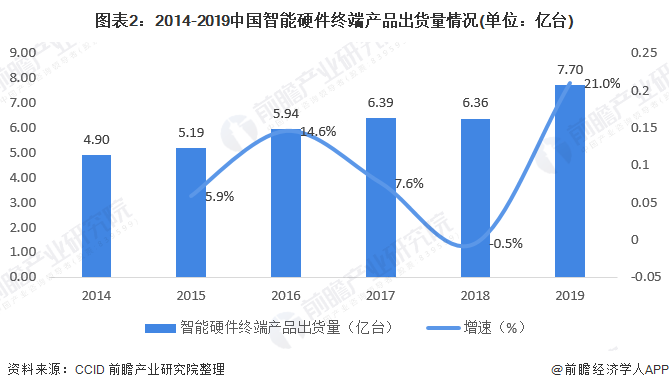

中国智能硬件终端产品出货量总体呈逐年增长态势,年均复合增速达9.9%,2019年出货量为7.70亿台

2014-2019年期间中国智能硬件终端产品出货量总体呈逐年增长态势,年均复合增速达9.5%。2019年中国智能硬件终端产品出货量为7.70亿台,同比增长21%。

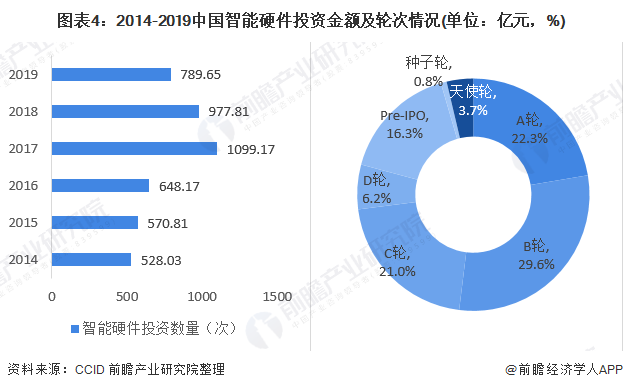

2015-2019年期间我国智能硬件投资数量总体呈波动增长态势,投资数量在2018年达到最高值,2019年我国智能硬件投资数量为516次,主要受宏观环境不景气及投资回归理性影响导致投资数量有所下降。其中49.8%的投资主要集中在A轮,20.5%在B轮,其次为天使轮15.4%。

2014-2017年期间我国智能硬件投资金额总体呈波动增长态势,2017-2019年期间总体呈逐年下降态势。2019年我国智能硬件投资金额为789.65亿元,同比下降-19.2%。投资金额主要集中在A/B/C轮,其中A轮占总投资额的22.3%,B轮占总投资额的29.6%,C轮占总投资额的21%。

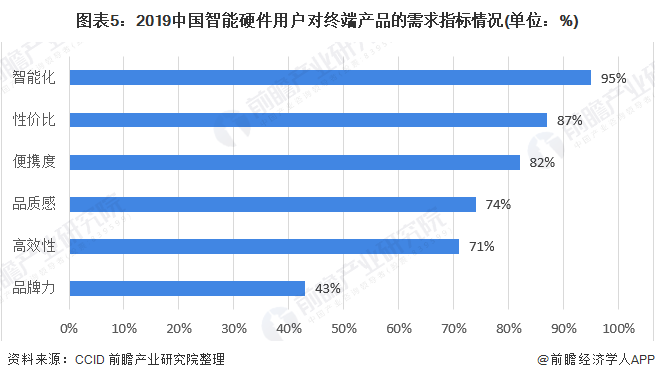

2019年我国智能硬件用户对终端产品的需求指标主要为智能化、性价比、便携度、品质感和高效性。其中智能化需求指标高达95%,性价比需求指标为87%,便携度需求指标为82%。

以上数据来源于前瞻产业研究院《中国智能硬件行业发展前景预测与投资策略规划报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对智能硬件行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析IM体育官网入口,并结合多年来智能硬件行业发展轨迹及实践经验,对智能硬件行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

收藏!2023年全球智能硬件行业技术竞争格局(附区域申请分布、申请人排名、专利申请集中度等)