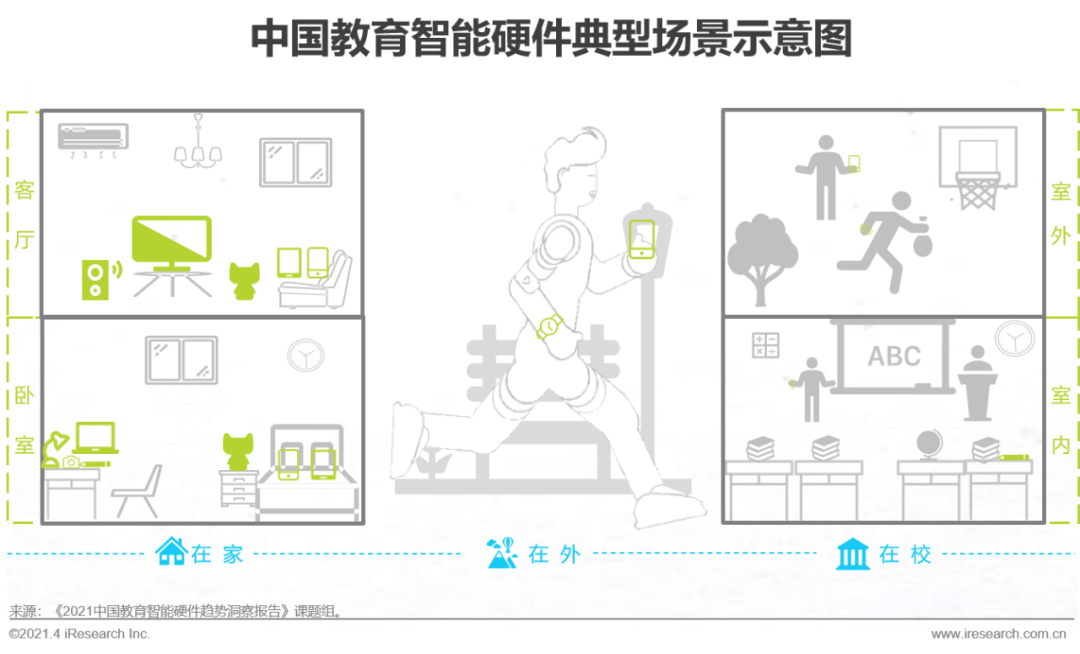

在家庭场景中,课桌是孩子的核心学习场景,客厅是孩子主要的休闲娱乐场景;在校园场景中,只有少量消费级智能硬件可入校,起到安全监控及教育辅导作用;在外出场景中,如去辅导班和外出游玩时,教育智能硬件主要起到安全监控和沟通作用。

学生平板 是 用户渗透率和使用率最高 的教育智能硬件;智能作业灯是成长最快的教育智能硬件,lm体育平台官网入口虽诞生较晚,但用户渗透率和使用率已排第二;智能教育本 作为 最新兴 的教育 功 能集成式 教育智能硬件,也有一定的发展潜力。

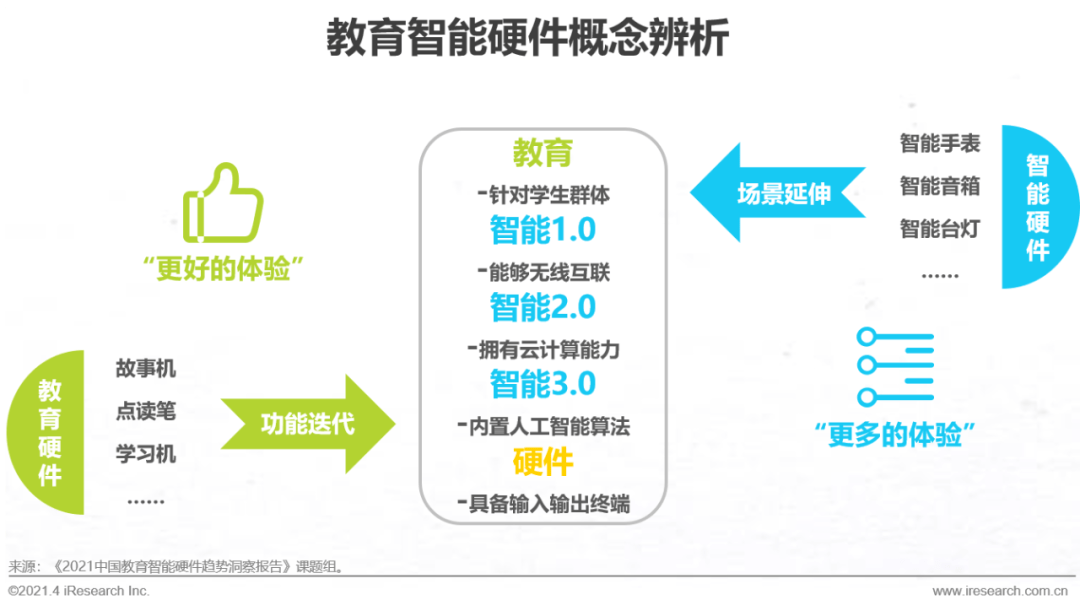

教育智能硬件是一种针对教、学群体开发的能够实现传感互联与智能交互的硬件终端产品,主要包括两大类:“教育硬件的功能迭代”与“智能硬件的场景延伸”。前者特指在网络与通信技术和人工智能等技术加持下,专门用于教育用途的硬件产品逐渐具备了智能化的功能属性,实现在原有场景中为用户带来更好的体验;后者特指智能家居、可穿戴设备等新一代智能硬件,针对教、学群体进行软、硬件的特制化,以满足教育场景应用的需要。本报告主要关注以学生为使用主体,以学生或家长为消费主体的消费级教育智能硬件,不包含机构级教育智能硬件(如学校采买的学生终端机、电子学生证、交互式一体机等)。

围绕教育需求的学习平板与围绕安全需求的儿童智能手表,是当前市场的主要组成部分,赛道竞争格局清晰,随着互联网与人工智能领域的头部企业入局学生平板赛道,市场规模有望进一步提升。点读笔是教育智能笔的主要组成部分,数字化内容迭代驱动智能化产品迭代,增长相对稳定;扫描笔近三年的发展迅速,更加丰富的应用场景赋予了扫描笔更高的行业天花板,未来市场规模有望超过点读笔。在教育需求驱动下,智能作业灯与带屏智能音箱等智能家居产品向教育场景不断衍生,交互应用更加丰富,近年来增长表现突出;围绕课桌场景的新型教育PC赢得了部分消费群体的认可,赛道增长潜力巨大。

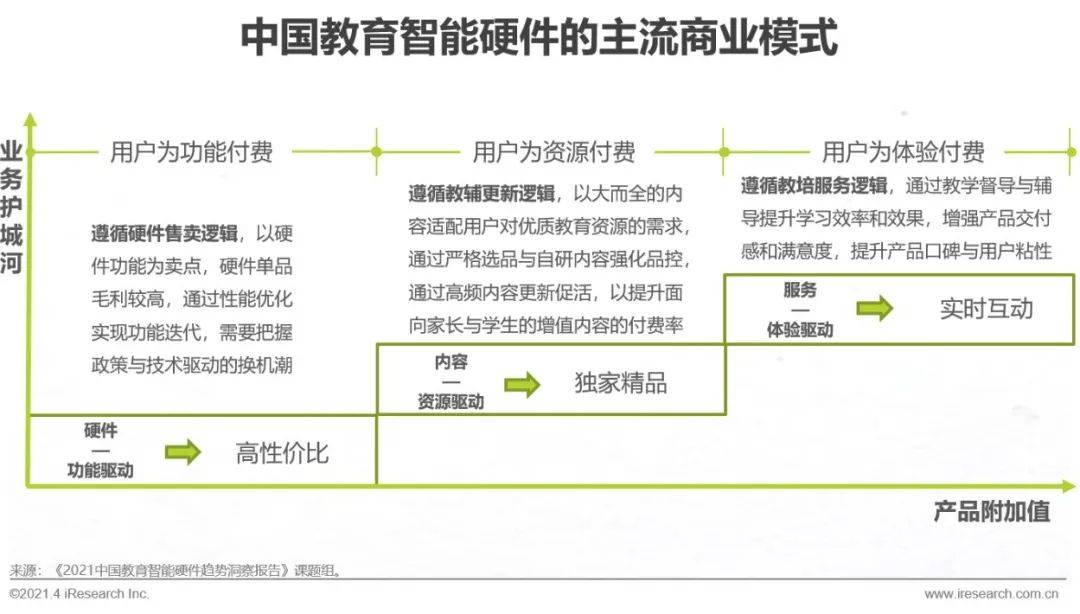

在移动互联网和物联网的商业逻辑下,教育智能硬件的盈利点逐渐从硬件本身向配套内容和增值服务延伸。1)“以硬件为基础,用户为功能付费”,通过解决某个细分的需求痛点,以短平快的操作流程和功能交付,迅速成为爆款,例如扫描笔、儿童智能手表和智能作业灯。2)“以内容为核心,用户为资源付费”,对于功能属性弱,平台属性强的教育智能硬件而言,通过深度绑定优质教育内容,夯实产品的教育价值,以提升产品的议价能力,例如点读笔、早教机和学生平板。3)“以服务为保障,用户为体验付费”,对于用户群体相对成熟的品类而言,追求教学效果的诉求终将落在深化教学服务解决方案上,基于社群的学习训练营,基于网校的名师直播课,基于AI的自适应学习,一度成为了细分品类通过核心单品破局同质化竞争与盘活存量用户的关键。

教育智能硬件的上游主要为基础的软硬件供应商,其中硬件相关的厂商主要由元器件、中间件供应商以及代工厂商组成,他们向中游硬件终端厂商提供原材料采购、产品生产等服务;软件相关的厂商主要为向中游提供通信、云计算、AI以及大数据等技术的服务商。中游为教育智能硬件的品牌商,当前的主流品类多服务于学前幼儿与中小学生,通过覆盖此类用户群体的主要活动场景,满足家长对孩子在教育、安全和陪伴方面的需求。

学生的学习和生活场景可以划分为“在家”“在校”“在外”三大类,每一类场景适用的教育智能硬件各有不同,硬件本身的特性也会影响其使用场景的丰富程度。如手表具有更好的场景穿越能力,在家里可以听音乐放松,在外和在校可以方便沟通和定位,起到安全监控作用。扫描笔、书写笔等也具有一定的场景穿越能力,在家庭课桌前及学校教室内都有一定的使用场景,有助于提升学习和教学效率。而智能作业灯、故事机等产品的使用场景则受较大限制,更多在家庭环境中单独使用。

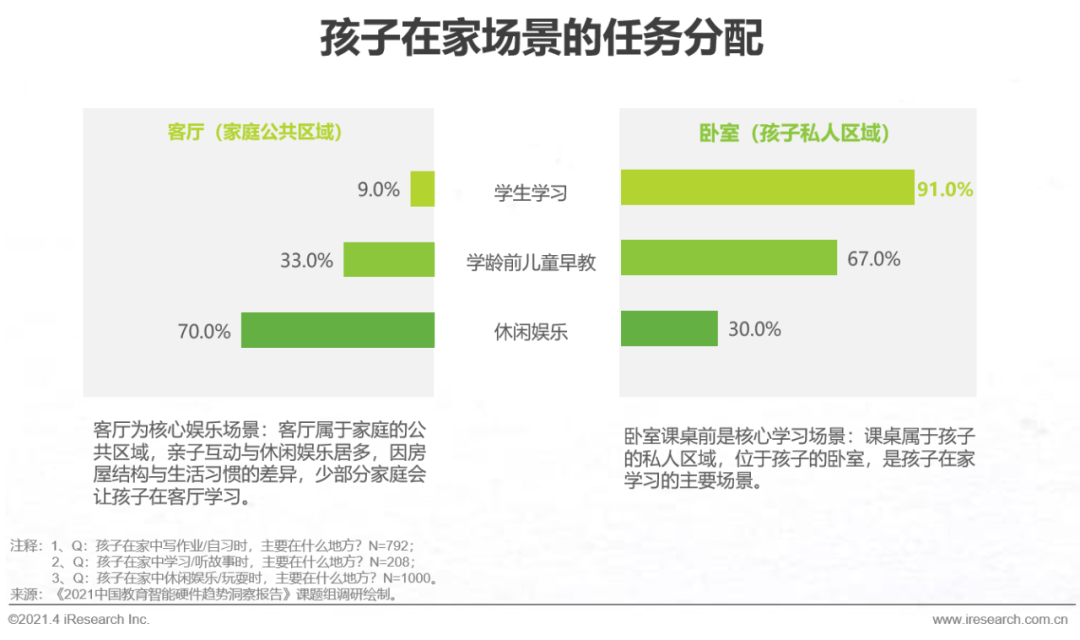

在家场景下,课桌与客厅是孩子的主要活动场所,覆盖孩子写作业、听故事、玩游戏等学习与娱乐活动。除此之外,少部分家长会让孩子在饭厅场景下,一边吃饭,一边通过音频内容进行学习,例如英语听力材料、中外名著导读、音乐艺术鉴赏、时政新闻资讯。

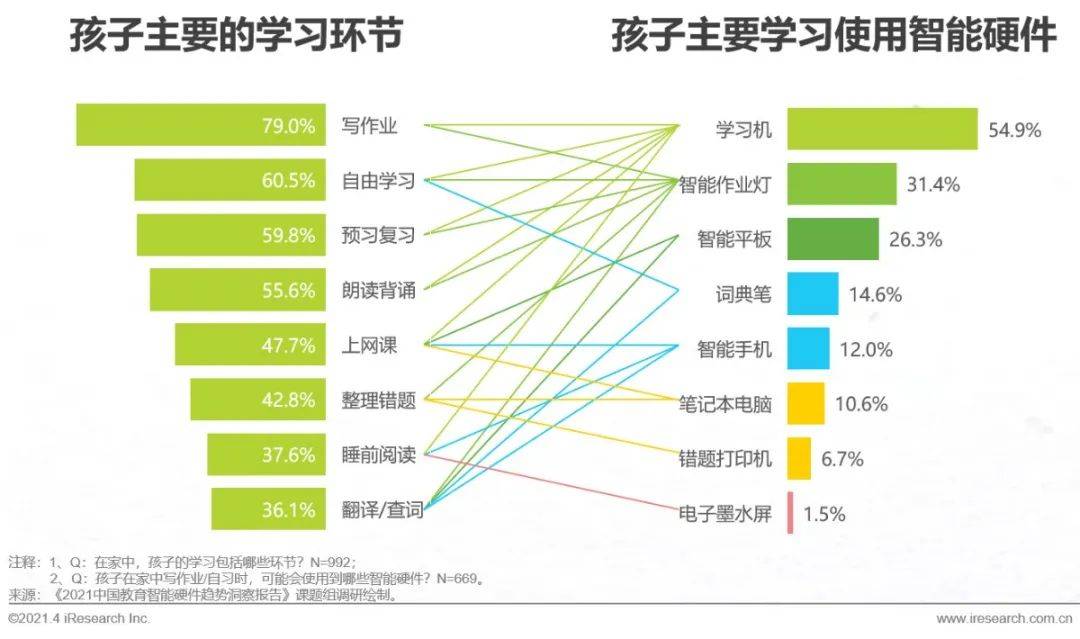

家庭学习环节丰富:“写作业”占据了孩子放学回家的绝大部分时间,在孩子课桌之前,围绕“作业”又衍生出了各种各样的学习任务。

硬件功能高度集成:对于部分家庭而言,硬件太多也很麻烦,高度集成各项核心功能的智能单品将赢得家长更多的青睐。

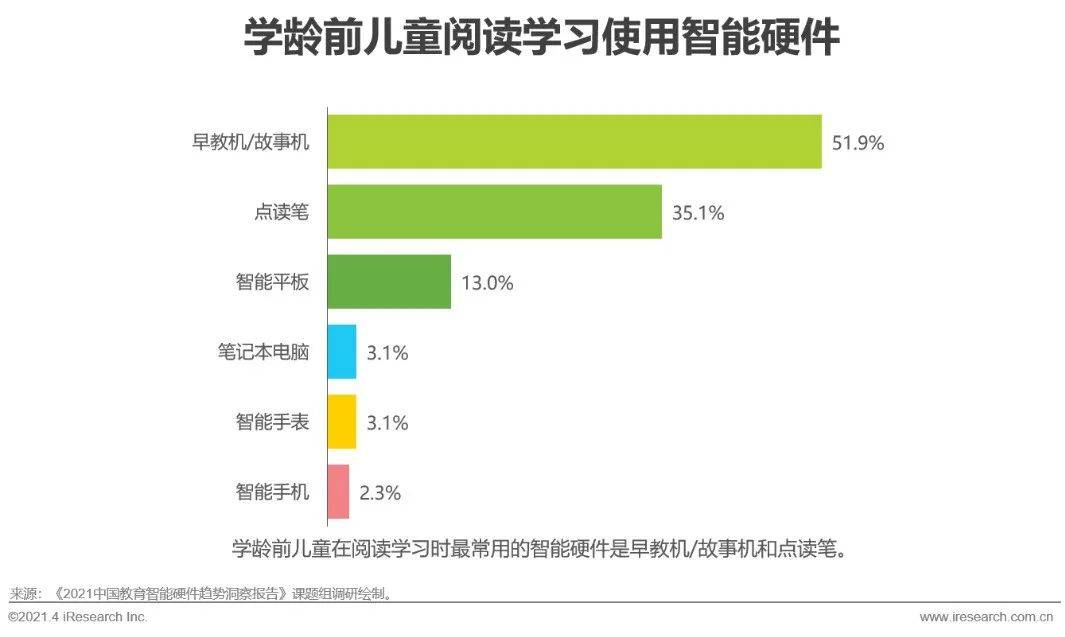

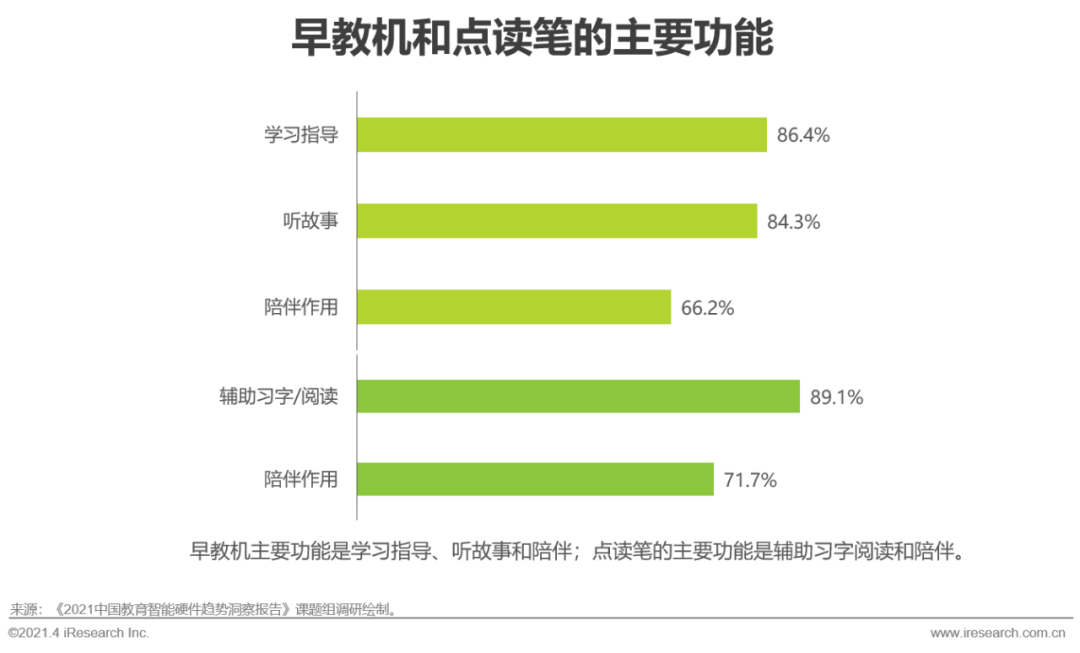

硬件品类相对集中:对于学龄前儿童来说,早教机/故事机和点读笔是使用频率最高的智能硬件IM体育App,为家庭早教提供学习指导,并承担了一定陪伴作用。

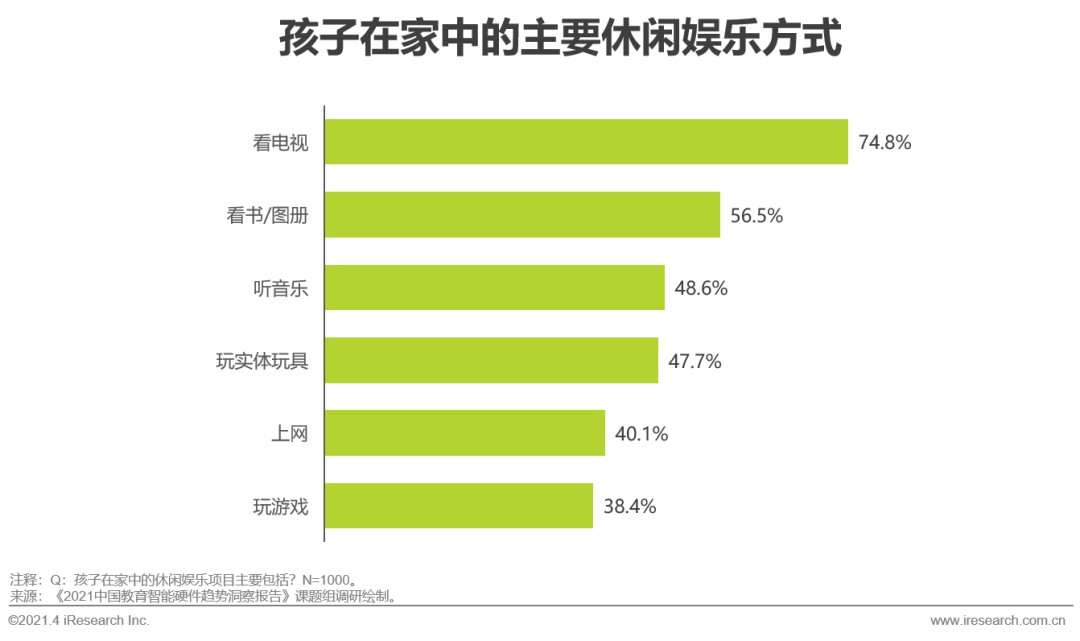

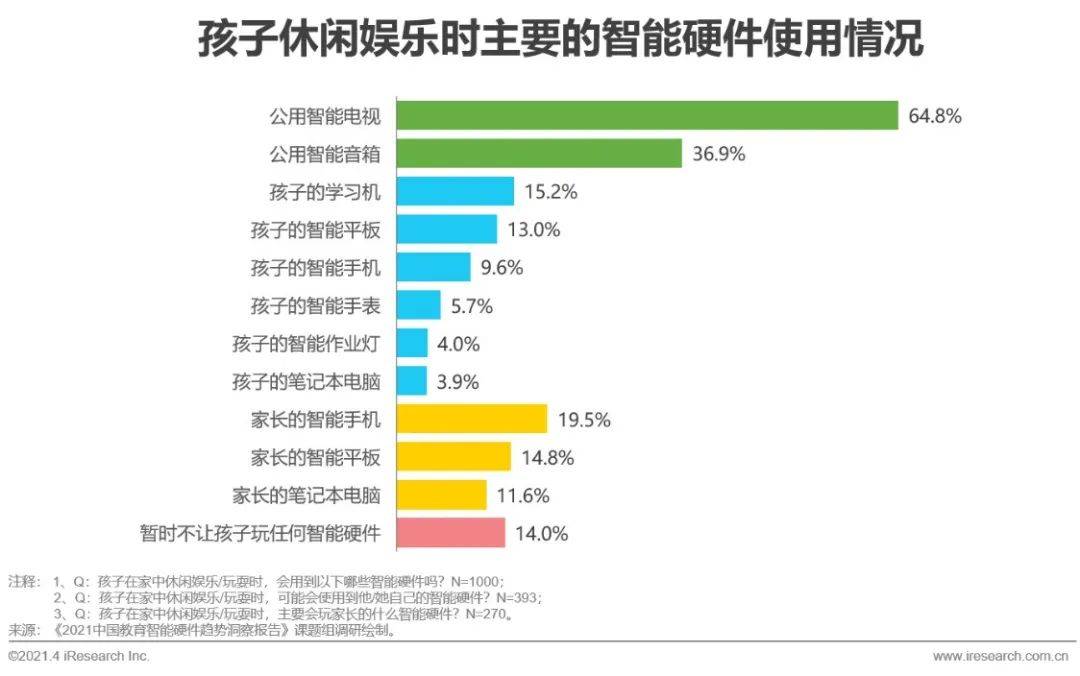

随着年级的上升和学习生活的丰富,孩子在家休闲娱乐的时间逐渐收窄,休闲时间宝贵。客厅是孩子主要休闲娱乐的场景,其中智能电视与智能音箱是孩子休闲娱乐时最常使用的智能硬件。从孩子专属智能硬件的角度来看,功能强大的学习机与智能平板中因承载了丰富多彩的益智游戏与人机交互设计,孩子可以“边玩边学”。从通用的智能硬件来看,在家长的监控下,孩子一般会通过手机/平板等产品上网进行听音乐、浏览信息、社交聊天以及玩游戏。

少量消费级智能硬件可有条件入校:51.6%的家长反馈目前孩子所在学校已经禁止学生自带任何智能硬件。28.4%的家长表示学校只允许带少量类型的智能硬件;20%的家长表示学校尚没有明确的规定。

安全监控与教育辅助工具:学生带智能手表和手机入校主要是出于安全考虑,方便定位与放学后的及时联系;手机受限于缺少足够的监控功能而更少入校。

教育PC是一类专门为K12家庭设计的教育个人电脑,主要包括教育笔记本和教育台式机,在教育场景下,用户对产品便携性与书写功能的需求较多,二合一的教育笔记本逐渐成为了教育PC的主要类别。不同于学生平板对产品使用者的限制,教育PC搭载的双系统可以让用户在学习和普通模式之间切换。学习模式下,用户以学生为主,学生使用系统内置教学软件,家长可对学生的电脑使用情况进行管控。普通模式下,教育PC与一般PC并无差异,家用电脑的基本配置满足每一位家庭成员休闲、办公和学习的需求,避免了在产品性能和家庭支出上的浪费。

教育智能笔是一类专为学习者开发的具备笔形态的硬件终端产品,主要包括点读笔、扫描笔和书写笔,三类智能笔的适用人群、使用场景和商业模式各不相同。1)点读笔主要适用于中英文词汇量较少且仍处于语感培养阶段的学前幼儿和小学生,用户在点击配套纸质读物的特定位置时,点读笔将同步发声。2)扫描笔主要适用于小学中高年级及以上用户,因多用于英语学习,扫描笔也多定位为词典(翻译)笔,从这一角度来看,广大的英语学习者均可成为扫描笔的适用人群。3)书写笔是一种特殊的签字笔,主要依靠点阵技术实现笔记追踪与纸屏同步,多用于公立校的智慧课堂场景,消费级点阵笔多辅助于笔记整理工作,商务场合与学习场景都可覆盖。

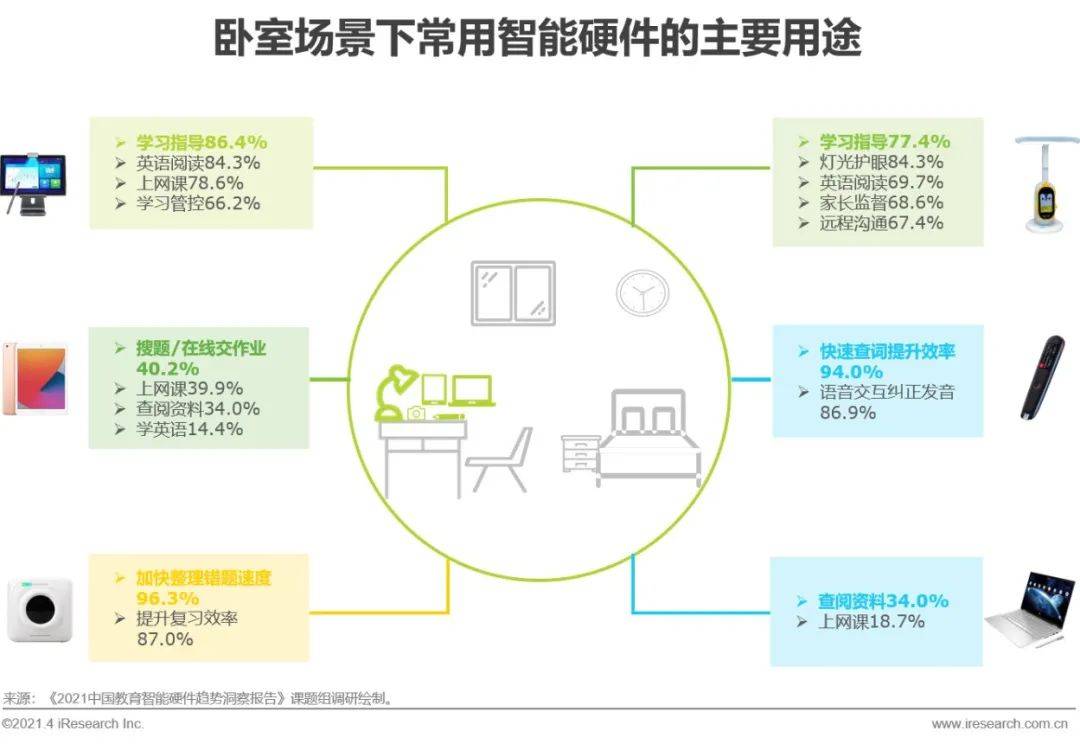

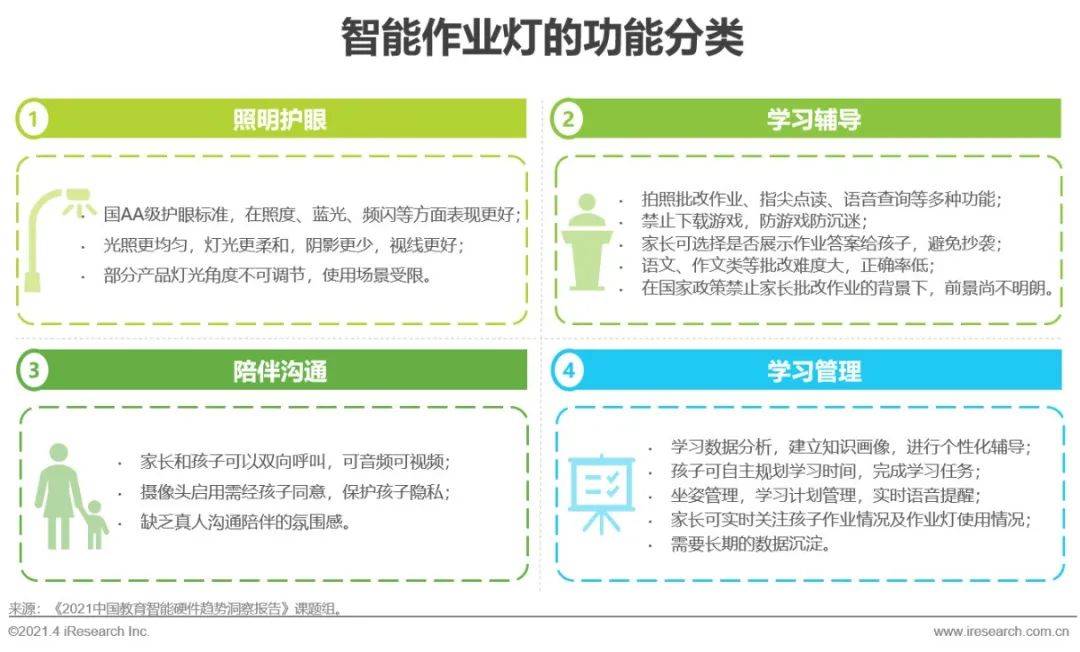

与针对学生作业场景实现自动化亮度调节的智能护眼灯不同,智能作业灯作为一种陪伴性的学习工具,在智能护眼灯的基础之上,提供了作业辅导功能。从照明的基本功能来看,智能作业灯比一般的护眼灯性能更优,在蓝光、频闪、阴影等方面表现更好;除此之外,智能作业灯的教育功能更加丰富,击中家长无法辅导孩子作业的痛点,同时提供学习辅导、陪伴沟通以及学习管理的多样功能。

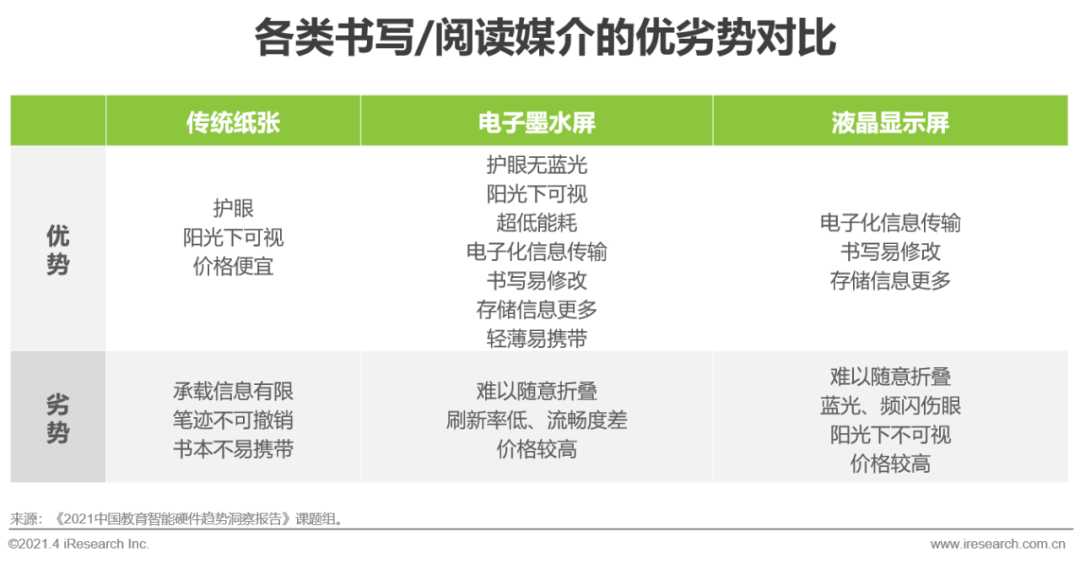

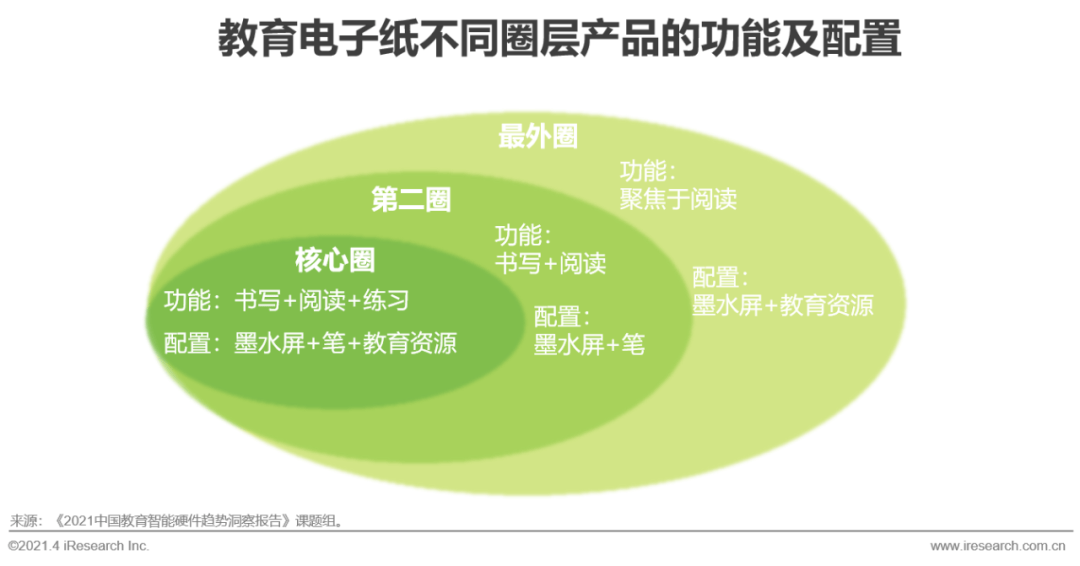

教育电子纸是一种基于电子墨水屏的“作业本”,不仅强调书写场景,还可用于阅读和练习场景。从材质来看,电子墨水屏的蓝光比例更接近传统纸张,具有传统纸张的阅读舒适感,同时,作为电子屏,又兼具电子化信息传输、书写易修改、存储空间大等特点,适配教育领域高频的阅读与书写需求。按照需求满足程度,可将教育电子纸划分为三类。首先,聚焦于教育领域,教育电子纸应当满足学生书写、阅读以及练习的深度需求,在配置上就表现为“墨水屏+笔+教育资源”三者缺一不可,如希沃小墨和海尔leadpie等,这是教育电子纸的核心产品;其次,作为传统纸张的迭代产品,满足“写作业”场景下的书写和阅读需求,“墨水屏+笔”的配置可看作教育电子纸的第二圈层,如文石BOOXNote、掌阅Smart系列等;最后,教育类产品的特点还体现在教育资源上,“墨水屏+教育资源”的配置可看作教育电子纸的最外圈层,如Kindle和各阅读器的学生版往往也预装了教育资源。

相较于普通智能音箱,带屏智能音箱在原有智能音箱功能的基础上,拓展了视频通话、在线观看视频、安全监控、拍照等功能,带屏音箱的特点在于屏幕和摄像头所带来的新的交互体验。从智能硬件的角度来看,内容可视化不仅丰富了教育资源的供给数量,还极大地优化了教育资源的消费体验,有助于提升用户的使用时长,强化智能硬件向教育场景的渗透力度,后续商业化的潜力更大。从教育硬件的角度来看,普通智能音箱通过为用户构建泛听环境,较少占用用户的注意力,用户可同时处理其他事务,因此多适用于完成相对较轻的学习任务(知识问答与检索、播放教育音频等),而对于带屏智能音箱而言,丰富的内容呈现形式携带了更多的信息量,需要占据用户更多的注意力,用户可以完成相对系统地学习任务(游戏化课程、直播课、在线测评与练习等),更贴合核心教育环节对硬件的需求。

从过去的市场发展规律来看,头部品牌多以垂直细分领域为突破口,围绕用户核心场景的高频需求开发特色产品,并通过短平快的营销与市场宣传动作,打造爆款,再通过快速创新,持续迭代,用大单品来建立品牌,定义细分品类,占领用户心智。随着入局者逐渐增多,新品类的认知红利被不断稀释,厂商需要紧跟市场竞争动向,调整大单品的竞争策略,围绕“产品价值”与“品牌矩阵”打造拳头产品,抵御市场竞争。此外,产品应当尽可能的覆盖用户更多场景下的更多需求,通过差异化的定位,让产品摆脱同质化竞争环境下的价格战泥淖,性能优,功能全,服务应用丰富的高性价比产品在持续竞争的商业环境中将更胜一筹。

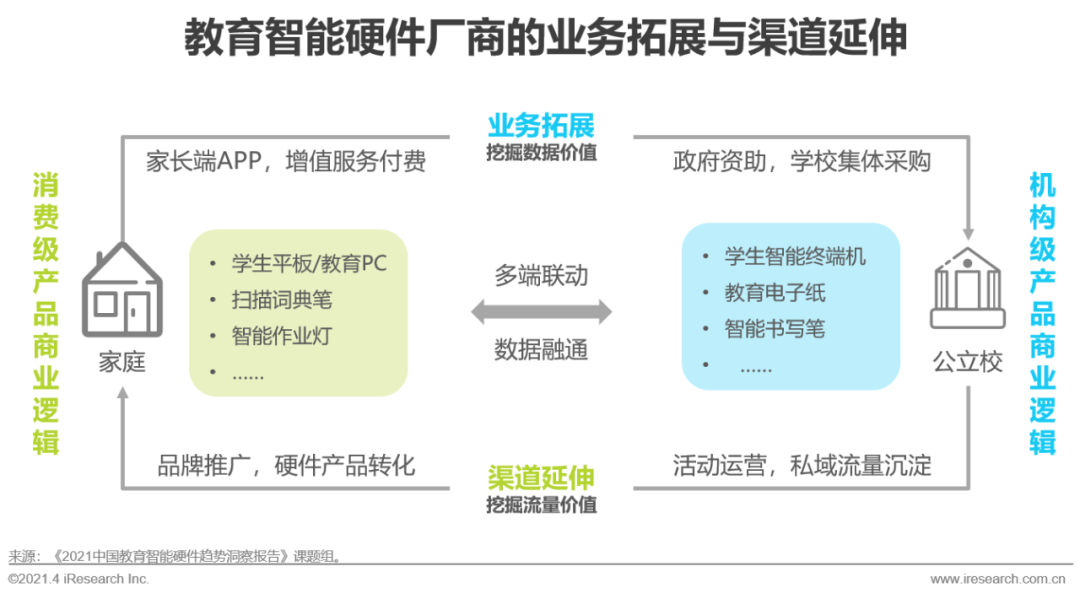

学校是学生生活与学习的主要场景,围绕学生在校场景的终端应用同样有巨大的发展潜力。在国家大力发展智慧教育的背景下,校内智慧教室搭建需求旺盛,智慧课堂亟待升级,以学生终端为代表的教育智能硬件采买需求迫切,硬件厂商有望通过政府资助、学校采购、家庭增值服务付费的方式拓展公立校业务,冲破学校壁垒以实现家校全面覆盖的多端联动。此外,公立校的特殊渠道将为硬件厂商提供更多的产品宣传与品牌曝光的机会,厂商可通过为学校提供校园特色活动服务的方式,顺势推广消费级教育智能硬件,构建区域化的私域流量池,为后续消费级产品转化与增值服务付费奠定基础。

当前,教育智能硬件多通过“硬件+软件+服务”的方式为用户提供更多与更好的产品体验,各个环节均可产生价值增值,优质且深度的服务成为了智能化解决方案中必不可少的一部分。在新一代信息技术的加持之下,“云-网-边-端”集成的高质量数据将作为保障教育产品使用效果的重要基石,生态型厂商与系统解决方案服务商有望通过整合产业链资源,最大程度地挖掘教育智能硬件在数据采集、边缘计算、应用服务上的价值,并通过打造数据驱动的教育生态闭环,实现学生端、教师端、家长端数据的大融通。